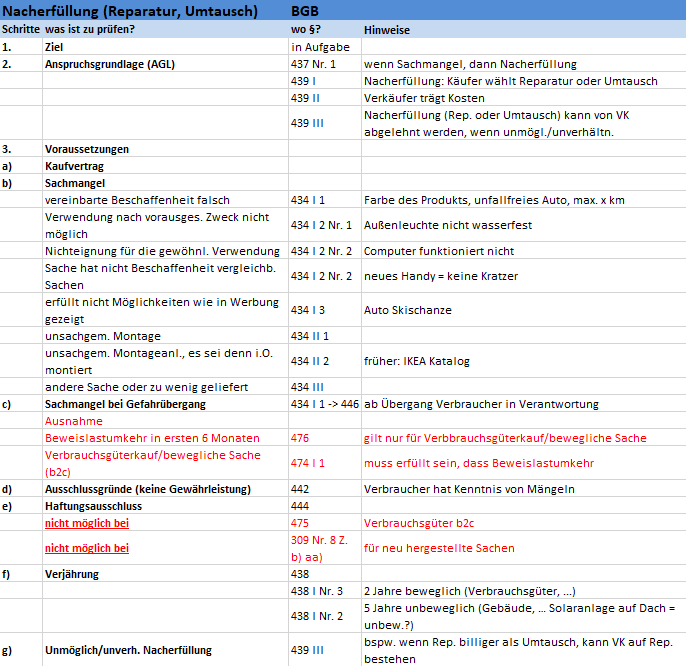

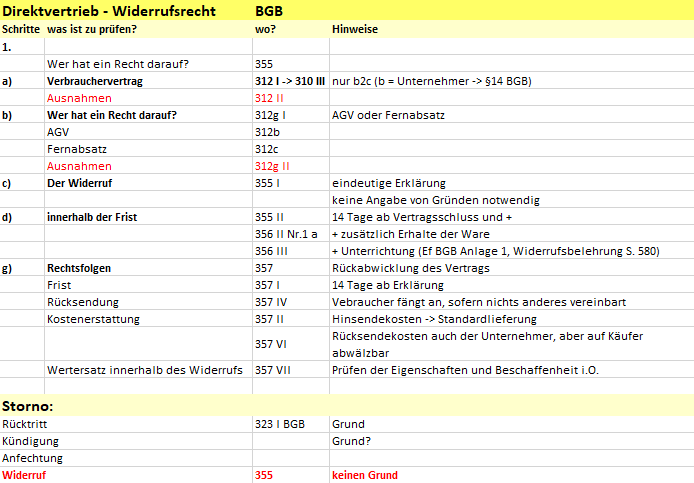

– Materielle Güter sind immer “greifbare” Güter

– Immaterielle Güter nie. Beispiel Lizenzen…

Definition Repetierfaktoren (Von répéter = Wiederholen): Produktionsfaktoren, die beim einmaligen Einsatz vollständig verbraucht werden. Sie gehen hierbei materiell unter, müssen neu beschafft werden und sind weitgehend teilbar (Werkstoffe, Hilfsstoffe, Betriebsstoffe).

Gegensatz: Potenzialfaktoren.

– Die Potentialfaktoren sind langfristig nutzbare Werkzeuge.

Produktionsfaktoren:

Beispiele für Repetierfaktoren:

– ROHSTOFFE: Holz, Erze…

– HILFSSTOFFE: Leim (gehen in das Produkt ein, jedoch unbedeutend)

– BETRIEBSSTOFFE: Energie

Beispiele für Gebrauchsgüter:

– GEBRAUCHSGUT: Waschmaschine

– VERBRAUCHSGUT: Lebensmittel

> Elementarfaktoren

>> Repetierfaktoren (siehe Güter)

>>>> Rohstoffe

>>>> Hilfsstoffe

>>>> Betriebsstoffe

>> Potentialfaktoren (siehe Güter)

>>>> Grundstücke

>>>> Maschinen

>>>> Gebäude

>>>> Werkzeuge

>> Arbeitsleistung

> Dispositive Faktoren

(Überbegriff: Management)

>> Leitung

>> Planung

>> Organisation

>> Kontrolle

Interne Stakeholder:

Aufsichtsrat = AG

Beirat = GmbH

Externe Stakeholder:

Kreditversicherer = Warenkreditversicherer (enorm wichtiger Stakeholder): Wenn Kunde nicht mehr zahlen kann, übernimmt die Versicherung einen Teil der Kosten. Nur im B2B-Bereich.

Fremdkapitalgeber (Gläubiger): Beispiel Banken, streben eine hohe Verzinsung an.

Beispiel zu Kunden: Amazon (US-Geführt): Hochwertige Leistungen zu günstigen Preisen

Die Vier-Sektoren-Hypothese (recht “neue” Ergänzung, scheint wissenschaftlich wenig belegt) ergänzt die normale Drei-Sektoren-Hypothese (nach Clark und Fourastié) um den vierten Sektor “Informationssektor” und ordnet einige der ehemals im dritten Sektor beheimateten Elemente in den vierten Sektor ein. Wesentliches Kriterium ist ein “hohes Bildungsniveau”.

HAFTUNG:

GmbH: Das Stammkapital bezeichnet die Kapitaleinlage in die GmbH. Kapitaleinlage = 25.000€. Zum Schutz der Geschäftspartner fordert das GmbH-Gesetz (GmbHG) diese Mindesthöhe, schließlich ist die Haftung ja grundsätzlich „nur“ auf das Gesellschaftsvermögen beschränkt.

Grundsätzliche Trennung der Rechtsform in Gesellschaften und Einzelunternehmen.

Infos zu Personengesellschaften:

> GbR: Mindestens zwei Gesellschafter notwendig, kein Eintrag ins Handelsregister

Infos zu Kapitalgesellschaften:

> UG = Bilanzierungspflichtig

KG: Kommanditist haftet mit Einlage, wohingegen der Komplementär uneingeschränkt (auch persönlich) haftet. Kommanditisten sind meist nur Geldgeber.

Der Aufsichtsrat ist die Kontrollinstanz in einer Kapitalgesellschaft.

> AG: Achtung: Zur Gründung reicht bereits eine Person! (= Kleine AG oder Ein-Person-AG). Fünf Personen werden für eine “normale” AG benötigt.

> AG: Aufsichtsrat Pflicht! Er kontrolliert den Vorstand.

> Grundkapital 50.000€

> GmbH: Aufsichtsrat optional, jedoch ab 500 Mitarbeitern dann doch Pflicht (gesetzlich)

> Eine GmbH kann auch alleine gegründet werden (Eine Person)

> Europa-AG = In allen EU-Ländern gleiche rechtliche Grundlagen

> Grundkapital: 120.000 €

Thesaurierung ist das Fremdwort für Gewinneinbehalt.

Stufenkonzept

Joint-Venture = Partner- / Gemeinschaftsunternehmen

Hat das Unternehmen ein finanzielles Problem, weil die Zahlungsfähigkeit akut gefährdet ist, können folgende Maßnahmen ergriffen werden:

> Umfinanzierung von kurzfristigen Verbindlichkeiten in langfristige Verbindlichkeiten

> Aufnahme eines Neukredits zur Verbesserung der Liquiditätskennzahlen

> Verkauf von nicht betriebsnotwendigen Anlagevermögen (Maschinen, Betriebsgebäude etc…)

Wenn die Kennzahlen zur Kapitalstruktur gefordert werden, dann wird nach der Eigenkapitalquote und der Fremdkapitalquote gefragt.

> Ertrag = Gewinn

> Erlös = Umsatz

Aufwand = Alles was im Unternehmen anfällt. Fließt nicht in die Kostenrechnung mit ein.

Leistung und Kosten = Alles Betriebszweckmäßige

Produktionsfaktoren sind auch:

> Geschäftsleitung (Management)

> Bildung und Wissen

Gruppenfertigung (Fertigungsverfahren) ist eine Mischung aus Werkstatt- und Fließprinzip.

> Dispositive Liquidität = Kurzfristige Liquidität

> Strukturelle Liquidität = Langfristige Liquidität

Ohne Rentabilität = Keine Liquidität

> Beteiligungsfinanzierung = “Ich beteilige mich am Unternehmen mit einer Einlage (Beispiel: 40%)”

> Finanzierung aus Rückstellungen: Beispiel “Rente”

> Beispiele Kapitalfreisetzung: Der Kauf einer Maschine. Mit Fremdkapital wird sie gekauft. Nun generiert sie Eigenkapital.

Die Bilanz ist zu Beginn des Geschäftsbetriebes und zum Schluss jeden Geschäftsjahres zu erstellen.

Nicht zum Beginn und Schluss jeden Geschäftsjahres (Ende Vorjahr und Beginn Neujahr wären identisch).

Jahresüberschuss bzw. Fehlbetrag ermittelt die GuV, nicht die Bilanz!

> Erläutern Sie Teilgebiete und Inhalte der Kostenstellenrechnung

Aufgaben der Kostenstellenrechnung:

1.) Erfassung und ggf. Planung der den Kostenträgern nicht direkt zurechenbaren Kostenträgergemeinkosten (Gemeinkosten) am Ort des Kostenanfalls (Kostenstelle)

2.) Verrechnung der kostenstellenbezogen erfassten Kosten vollständig (Vollkostenrechnung) oder nur zum Teil (Teilkostenrechnung) auf die Kostenträger

Ziel der Kostenstellenrechnung:

Eine Wirtschaftlichkeitskontrolle soll somit ermöglicht werden (Plankostenrechnung).

Betriebserfolg / Betriebsergebnis = Gewinn

Deckungsbeitragsrechnung (Teilkostenrechnung):

> Erlös / Umsatz – Variable Kosten = Deckungsbeitrag

> Deckungsbeitrag – Fixe Kosten = Gewinn

Eigenkapital-Rentabilität: Die Rendite bildet sich aus dem Betriebsergebnis (Gewinn / Jahresüberschuss) im Verhältnis zum eingesetzten Kapital.

Umsatz-Rentabilität: Stellt den auf den Umsatz bezogenen Gewinnanteil dar.

Liquiditätsgrade: Aus Relation von Vermögensteilen zu Verbindlichkeiten lassen sich Liquiditätsgrade unterscheiden.

1. Liquiditätsgrad: Analyse kurzfristiger Zahlungsverpflichtung (mit Barmitteln). (Wert: 20 – 40%)

2. Liquiditätsgrad: Wichtigste der drei Grade. Wert: 100% erforderlich, sonst Zahlungsfähigkeit akut gefährdet.

3. Liquiditätsgrad: Kennzahl vor allem für Banken. Wert: Min. 120% – Max. 150%. Unter 100% keine Zahlungsfähigkeit. Über 150% deutet auf überhöhte Lagerhaltung.

Eigenkapitalquote: Gibt Auskunft über die Zusammensetzung der Kapitalquellen. Sie zeigt den Anteil des Eigenkapitals an der Bilanzsumme. Ist eine zentrale Zahl für Kreditwürdigkeit und Bonität. Für Eigenkapital siehe „Wobei gilt“.

Fremdkapitalquote: Die Fremdkapitalquote zeigt den Anteil des Fremdkapitals am Gesamtkapital eines Unternehmens. Sie dient dazu, das Kapitalrisiko zu beurteilen. Das heißt, dass bei steigendem Fremdkapital auch die Neuaufnahme von Krediten schwieriger werden kann oder das Risiko der Kündigung von Krediten steigt.

Fragestellung kann sein: Ermitteln Sie die Kennzahlen zur Kapitalstruktur.

Eigenkapitalquote und Fremdkapitalquote errechnen. Wobei gilt: Eigenkapital = Bilanzsumme – Fremdkapital!

Teilkostenrechnung (Deckungsbeitragsrechnung): Bei der Deckungsbeitragsrechnung werden nur die variablen Kosten auf die Kostenträger verrechnet, da nur diese als verursachungsgerecht zuordenbar gelten. Der Deckungsbeitrag ist die Differenz zwischen den erzielten Erlösen und den variablen Kosten. Er dient zur Deckung der Fixkosten und zur Erwirtschaftung eines Gewinns.

Fragestellung: Errechnen Sie den Gewinn / Betriebserfolg / Betriebsergebnis:

Schritt 1: Umsatz = Anzahl Teile (Stückzahl) x Preis

Schritt 2a: Variable Kosten (sind gegeben oder rechnerisch: Gesamtkosten – Fixkosten)

Schritt 2b: Fixkosten (sind gegeben oder rechnerisch: Gesamtkosten – Variable Kosten)

Schritt 3: Deckungsbeitrag = Umsatz – Variable Kosten

Schritt 4: Gewinn = Deckungsbeitrag – Fixkosten

Vollkostenrechnung: Die Vollkostenrechnung dient der vereinfachten Hinführung zur Deckungsbeitragsrechnung.

Der Vollständigkeit halber:

Umsatz = Stückzahl x Preis

Gewinn = Umsatz – Kosten

GÜTERARTEN

Wirtschaftsgüter werden in Materielle und Immaterielle Güter unterteilt. Immaterielle Güter können Dienstleistungen, Patente oder Lizenzen sein. Bei Materiellen Gütern wird zwischen Produktions- und Konsumgütern unterschieden. Konsumgüter sind Gebrauchsgüter (Waschmaschine) und Verbrauchsgüter (Lebensmittel). Produktionsgüter werden unterteilt in Potentialfaktoren (langfristig nutzbare Werkzeuge) und Repetierfaktoren (werden beim einmaligen Einsatz vollständig verbraucht > Holz, Leim, Schweißstifte, Energie).

STAKEHOLDER

Stakeholder sind Anspruchsberechtigte, die Erwartungen an das Unternehmen haben Sie werden in Interne- und Externe Stakeholder unterschieden. Stakeholder können eine Person sein, Gruppen (Lieferanten) oder Institutionen (Kapitalmarkt). Sie können gegebenenfalls Einfluss auf das Unternehmen haben. Beispiele für Interne Stakeholder: Geschäftsführung, Aufsichts- oder Beirat, Mitarbeiter. Dabei sind die Interessen vielseitig. Für die Geschäftsführung / Leitungsebene steht ein hohes Einkommen im Mittelpunkt. Ebenso Macht und Prestige. Beispiele für Externe Stakeholder: Anteilseigner (Interesse: Einkünfte durch Gewinnausschüttung), Fremdkapitalgeber (ROI, pünktliche Zahlung), Lieferanten (Steigendes und stetiges Auftragsvolumen), Kunden (Hohe Qualität an Produkte, guter Service), Fiskus (Steuereinnahmen, Einhaltung gesetzlicher Vorschriften), Konkurrenten (Kenntnisse über Innovationen und Strategien, Infos über Preise und Marktanteil), Öffentlichkeit (Infos über das UN, Unterstützung an sozialen Projekten).

VIER-SEKTOREN-HYPOTHESE

Die Vier-Sektoren-Hypothese beschreibt die strukturelle Entwicklung einer Volkswirtschaft, die sich von der anfänglichen Agrargesellschaft über die Industriegesellschaft und der darauffolgenden Dienstleistungsgesellschaft zur Informationsgesellschaft entwickelt hat. Reihenfolge (+ Beispiele):

1. Primärsektor = Urproduktion (Landwirtschaft, Forstwirtschaft, Bergbau)

2. Sekundärsektor = Industriegesellschaft (Industrie, Handwerk, Baugewerbe)

3. Tertiärsektor = Dienstleistungsgesellschaft (Handel, Logistik, Tourismus)

4. Quartiärsektor = Informationsgesellschaft (IT-Dienstleistungen, Beratung, Gesundheitswesen) <> Besonderes Merkmal: Hohes Bildungsniveau

RECHTSFORMEN VON UNTERNEHMEN

Rechtsformen sind strategische unternehmerische Entscheidungen. Sie geben den Rahmen der inneren Ordnung vor. Sie zeigen die rechtlichen Beziehungen des Unternehmens zur Umwelt an. Sie sind in Gesetzen verankert (BGB, HGB, AktG, GmbHG…). Rechtsformen sind grundsätzlich in folgende zwei Kategorien unterteilt: Gesellschaften oder Einzelunternehmen. Aus der gewählten Rechtsform geht hervor, wie die Haftung eines Unternehmens ist. Weitere Punkte können die Kapitalbeschaffung sein (Mindestkapital), wie das Unternehmen geführt wird (GF und Vertretung), wie die Steuerbelastung ist, wie und ob eine Publizitäts- und Prüfungspflicht vorliegt. Ein Einzelunternehmen ist die freieste Rechtsform. Jedoch auch mit dem größten Haftungsrisiko. Der Kaufmann haftet unbeschränkt, auch mit seinem Privatvermögen. Gesellschaften werden in Personengesellschaften und Kapitalgesellschaften unterteilt.

Beispiele Personengesellschaften: GbR (nicht im Handelsregister), OHG (Im Handelsregister) oder die KG.

Beispiele Kapitalgesellschaften: AG, GmbH, Europa-AG.

Informationen und Haftung der Personen- und Kapitalgesellschaften > GbR: Persönliche Haftung der Gesellschafter.

OHG: Unbeschränkte Haftung aller Gesellschafter.

KG: Kommanditist haftet nur mit seiner Einlage (er ist meist nur Geldgeber), wohingegen der Komplementär uneingeschränkt (auch persönlich) haftet.

AG: Grundkapital 50.000 €, mindestens 1 Gründer (= Kleine AG oder Ein-Person-AG) oder 5 Gründer = AG. Organe: Vorstand, Aufsichtsrat, Hauptversammlung. AG haftet nur mit dem Gesellschaftsvermögen. Damit haften die Aktionäre nur mit ihren Einlagen (Aktien), nicht mit dem Privatvermögen.

GmbH: Stammkapital 25.000 €. Wie bei der AG ist die GmbH eine eigene juristische Person. Ein Aufsichtsrat ist keine Pflicht, jedoch ab einer Größe von 500 Mitarbeitern gesetzlich obligat. Haftet nur mit Gesellschaftsvermögen.

Europa-AG: Mindestkapital 120.000 €. Organe: Vorstand, Aufsichtsrat, Hauptversammlung. Die Europa-AG stellt EU-Weit eine rechtliche Einheit dar.

UNTERNEHMENSZIELE

Unternehmensziele gliedern sich in Formal- und Sachziele. Formalziele werden auch Erfolgsziele genannt. Die Formalziele stellen die übergeordneten Ziele dar. Das sind Produktivität, Wirtschaftlichkeit und Rentabilität und Gewinn. Die Sachziele orientieren sich an den Formalzielen und beziehen sich auf das konkrete Handeln. Formalziele werden also über Sachziele erreicht. Sachziele werden durch betriebliche Tätigkeit generiert. Sachziele gliedern sich in vier Ziele von denen jeweils drei aufgeführt werden:

Leistungsziele > Marktanteile, Produktionsstandorte, Produktions- und Absatzmengen.

Führungs- und Organisationsziele > Ziele bezüglich Gestaltung des Problemlösungsprozesses, Führungsfunktionen (Planung, Entscheidung, Kontrolle), Führungsstil (autoritär, demokratisch…).

Soziale und ökologische Ziele > Mitarbeiterbezogene Ziele (Lohngerechtigkeit, Gewinnbeteiligung, Arbeitsklima), Gesellschaftsbezogene Ziele (Umweltorientierung, Emissions- und Abfallbegrenzung, Gesundheitsschutz des Menschen). Finanzielle Ziele > Liquidität, Gewinneinbehaltung und Ausschüttung, Optimierung der Kapitalstrukturen. Die Unternehmensziele werden beeinflusst von: Management, Gesetzen, Politik, Konkurrenz, Kunden…

INTERNATIONALISIERUNG

Gründe: Inlands-Markt gesättigt > Erschließung neuer Märkte (Stichwort Globalisierung). Risikostreuung > Ausweitung des Sortiments auf weitere Märkte. Gewinnmaximierung. Entwicklungsmöglichkeiten werden über ein Stufenkonzeptcharakterisiert. Hierbei geht es um die Schritte / Tätigkeiten eines Unternehmens, das bisher nur im Inland tätig war. Die Tätigkeiten erfordern bei jedem Schritt eine Erhöhung der Kapital- und Managementleistungen im Gastland.

Export: Absatz der Erzeugnisse im Ausland. Lizenzvergabe (Zurverfügungstellung von Lizenzen an ausländische Vertragspartner wie beispielsweise im Autobau oder für Konsumgüterlizenzen). Franchising (Sonderform der Lizenzvergabe. Franchisegeber offeriert dem Interessenten ein Gesamtkonzept, ein sogenanntes Business Package, wie bei z.B. McDonalds). Joint-Venture (= Gemeinschaftsunternehmen. Ist eine Direktinvestition im Ausland, beteiligt sind mindestens 2 Unternehmen. Teilung der Geschäftsführung, der Chancen aber auch Risiken). Auslandsniederlassung (Dieser Internationalisierungsschritt kennzeichnet ein rechtlich unselbständiges Unternehmen mit Sitz im Ausland. Häufig Verkaufsniederlassungen). Tochtergesellschaften (Erfordert die höchste Kapital- und Managementleistung im Ausland. Rechtlich selbständige Gesellschaften).

DER BETRIEBLICHE UMSATZPROZESS

Der betriebliche Umsatzprozess unterteilt sich in Beschaffung (Finanzierung / Materialbeschaffung) > Kombination (Produktion) > Absatz (Marketing) > Rückzahlung (Rechnungswesen)

DAS BETRIEBLICHE ZIELSYSTEM

Das betriebliche Zielsystem besteht aus dem Komplementärziel (diese Ziele fördern sich gegenseitig, die Zielmaßnahmen begünstigen auch anderes Ziel. Beispiel Kostensenkungsprogramm und höherer Gewinn), Konkurrierendes Ziel (auch konfliktäres Ziel genannt. Gegenteil von Komplementärziel. Beispiel Personalentlassung und Motivation). Indifferentes Ziel (Ziele haben nichts miteinander zu tun). Antinomisches Ziel (schließen sich gegenseitig aus. Beispiel ökologisch nachhaltiges Wirtschaften und Gewinnmaximierung).

BETRIEBLICHE PLANUNG

Die betriebliche Planung setzt sich aus der strategischen, taktischen und operativen Planung zusammen. Strategische Planung (Zeithorizont 3-10 Jahre > Festlegung der groben Marschrichtung. Beispiel Umsatzziele festlegen, Finanzbedarf berechnen). Taktische Planung (1-3 Jahre > Konkretisierung der Maßnahmen. Beispiel Jahresbudget, Finanzplanung). Operative Planung (bis 12 Monate > Durchführung der Maßnahmen. Beispiel Kurzfristige Liquiditätsplanung, Jährliche Kostenplanung).

KENNZAHLEN

Kennzahlen veranschaulichen verdichtete Informationen über unternehmensrelevante Sachverhalte. Steigen Vorräte an, kann überprüft werden, warum für das Lager produziert wird. Die Zukunft kann besser geplant und gesteuert werden. Zielabweichungen werden erkannt und müssen analysiert werden. Kennzahlen sind ein für alle Bereiche des Unternehmens prädestiniertes Informationsinstrument, wie dem Management (Umsatzrentabilität) oder dem Vertrieb (Marktanteile). Neben diesen unternehmens- und marktspezifischen Kennzahlen gibt es die sogenannten generischen Kennzahlen: Sie sind unabhängig vom Markt und der Wettbewerbssituation wichtig. Sie umfassen insbesondere Finanzkennzahlen. Zentrale Zielsetzung: Erzielen von Gewinn und Wertschöpfung. Sie beziehen sich auf Rentabilität, Vermögensstruktur, Kapitalstruktur, Cashflow. Diese generischen Kennzahlen sind sehr einheitlich ausgestaltet, da sie starken Bezug zum Rechnungswesen haben. Die Rentabilität ist zentrale Größe zur wirtschaftlichen Einschätzung eines Unternehmens. Die Maximierung der Eigenkapital-Rentabilität ist die zentrale Zielsetzung erwerbswirtschaftlicher Unternehmen. Rechnung und Definition auf Seiten 1/2. Der Indikator zum wirtschaftlichen Erfolg, die Umsatzrentabilität, wird ebenso auf Seiten 1/2 definiert und berechnet.

Liquiditätskennzahlen (Liquidität = „Kann alles fristgerecht bezahlen“). Die Liquidität wird auf die Aktivseite der Bilanz bezogen. Liquidierbarkeit = Monetarisierung des Anlage- und Umlaufvermögens. Aus Relation von Vermögensteilen zu Verbindlichkeiten lassen sich drei Liquiditätsgrade unterscheiden. Definition und Rechnung siehe dazu ebenfalls Seiten 1/2. Alle Fallstudien finden sich gerechnet in der BWL-Folienübersicht im Portal. Ist ein Unternehmen nicht liquide unterscheidet man zunächst zwischen Zahlungsstockung und im Wiederholungsfall von eingeschränkter Bonität. Es folgt die Unterliquidität = Vorstufe zur endgültigen Zahlungsunfähigkeit = Illiquidität. Dauerhafte Illiquidität fordert einen Insolvenzantrag. Dieser muss innerhalb von 3 Wochen gestellt werden.

Kennzahlen zur Kapitalstruktur = Auskunft über die Zusammensetzung der Kapitalquellen Bilanz Passivseite). Hier geht es um die Eigenkapital- und Fremdkapitalquote. Definitionen und Rechnungen auf Seiten 1/2. Vorgehensweise mit Kennzahlen Der Zweck ist das finden von Maßnahmen um den Status Quo zu verbessern. Für jede Kennzahl muss es einen Verantwortlichen geben (Beispiel Vertriebsleiter für die Kennzahl „Marktanteil“). Kennzahlen müssen immer stimmen. Sonst werden Ergebnisse in Frage gestellt. Vergleiche mit Konkurrenzkennzahlen können aufschlussreich sein > Sie ermöglichen Benchmarking (Broschüren der Konkurrenz, Fachartikel, Elektronischer Bundesanzeiger (www.bundesanzeiger.de).

Wertgrößen: Ertrag = Gewinn und Erlös = Umsatz

PRODUKTION

Produktion = Leistungserstellung als Kernfunktion des betrieblichen Leistungsprozess. Produktion bedeutet / behandelt jedoch auch betriebs- und kostenwirtschaftliche Fragestellungen wie Optimierung der Kapazitätsauslastung, Einhaltung der Fertigungstermine oder Minimierung der Fertigungszeiten. Kosten werden dabei beeinflusst von Preise der Produktionsfaktoren, deren Qualität, der Betriebsgröße oder der Beschäftigungslage. Produktionsfaktoren sind: Arbeitsleistung, Betriebsmittel, Werkstoffe, Geschäftsleitung sowie Bildung und Wissen. Fertigungsverfahren bezeichnen die Vorgehensweise, wie im Unternehmen Produkte hergestellt werden. Es gibt das Werkstattprinzip (Handwerkliche, Werkstatt- und Baustellenfertigung), sowie das Fließprinzip (Straßen- oder Taktfertigung). Dann noch die Gruppenfertigung, die eine Mischung der beiden vorgenannten Systeme darstellt. ABSATZ (S. 115 // K 3.3) Die letzte Stufe des betrieblichen Leistungsprozesses nennt sich der Absatz. Er beschreibt die Leistungsverwertung. Da das Unternehmen auf die Bedürfnisse des Marktes ausgerichtet ist, nennt sich der Verwertungsprozess Marketing. Demnach versteht man unter Marketing: Die Planung, Koordination und Kontrolle aller Unternehmensaktivitäten, die auf potentielle Absatzmärkte ausgerichtet sind.

DER KLASSISCHE MARKETING-MIX

Produktpolitik: Beinhaltet Innovation, Qualität, Variation und Garantieleistung. Preispolitik: Beinhaltet Preisstrategien, Finanzierung, Kreditpolitik und Zahlungsbedingungen. Distributionspolitik: Vertriebs- und Absatzwege, Direktabsatz, Indirekter Absatz, Standortpolitik. Kommunikationspolitik: „Above-the-Line“ / Klassische Werbung (Print, Außenwerbung…), „Below-the-Line“ (Messe, Direktwerbung, Sponsoring, PR…). Hier endet die Materialwirtschaft. Die Aufgaben der Materialwirtschaft sind technischer Natur (Bereitstellung der benötigten Güter und Dienstleistungen in der erforderlichen Art, Menge und Qualität zur rechten Zeit am rechten Ort) und betriebswirtschaftlich organisatorischer Natur, d.h., die Wirtschaftlichkeit der Bereitstellung ist zu optimieren (materialwirtschaftliches Optimum).

FINANZPLANUNG

Dem Finanzbereich im Unternehmen obliegt die permanente Liquiditätssicherung, der Steuerung des Zahlungsmittelbereichs und der Beschaffung von Fremd- und Eigenkapital. Um die Zahlungsfähigkeit sicherzustellen, werden Liquiditäs- und Finanzpläne erstellt. Diese Pläne haben zum Ziel: Liquiditätssicherung, Optimierung der Liquidität (kein Überschuss an Finanzmitteln), drohende Zahlungsunfähigkeit frühzeitig erkennbar machen, Kapitalbedarfsermittlung. Die Finanzplanung hat grundsätzlich vollständig zu sein, zeitpunktgenau und betragsgenau. Außerdem müssen Änderungen sofort und vollständig eingearbeitet werden (Elastizität). Sie muss dauerhaft durchgeführt werden (Regelmäßigkeit). Sie muss wirtschaftlich sein (Planungsaufwand geringer als –ertrag). Bedingungen der Teilnahme des Unternehmens am Leistungserfüllungsprozess: Regelmäßige Lieferungen der Lieferanten (Liquidität), Absatz der Erzeugnisse, Erträge müssen (wenigstens langfristig) die Aufwendungen decken > Unternehmen muss rentabel sein.

Finanzielles Gleichgewicht: Die Liquidität untergliedert sich in zwei Säulen: Dispositive (kurzfristige) Liquidität: Sicherung der jederzeitigen Zahlungsfähigkeit = Zahlungsmittelanfangsbestand + Einzahlungen – Auszahlungserfordernisse ≥ 0. Strukturelle (langfristige) Liquidität: Sicherung der gleichgewichtigen Kapitalstruktur = „Anerkannte“ Finanzierungsregeln (Fristenstruktur, Verschuldungsgrad) werden eingehalten. Und die dritte Säule: Rentabilität: Sicherung der hinreichenden Ertragskraft = Leistungswirtschaftliche Ergebnisse reichen aus, die (risikoabhängigen) Kosten von Fremdund Eigenkapital mindestens zu decken. Es gilt: Ohne Rentabilität = keine Liquidität.

FINANZIERUNGSFORMEN

Finanziert werden kann über die Eigenfinanzierung oder die Fremdfinanzierung. Die Eigenfinanzierung definiert sich durch eine Beteiligungsfinanzierung („Ich beteilige mich am Unternehmen mit einer Einlage“, Beispiel: 40%), und der Selbstfinanzierung (aus Gewinnen). Bei der Fremdfinanzierung wird aus Rückstellungen (Beispiel Eingehalt der Finanzmittel für Rente der Mitarbeiter) oder über Kredite finanziert. Es gibt noch eine Zwitterfinanzierung, der Finanzierung durch Kapitalfreisetzung. Zu den Maßnahmen der Kapitalfreisetzung zählen die Verringerung der Kapitalbindung, die Veräußerung von Vermögen sowie die Kapitalfreisetzung durch Abschreibungen.

Die Finanzwirtschaft umfasst in der Betriebswirtschaftslehre als Oberbegriff die Finanzierung (Kapitalbeschaffung), Investition (Kapitalverwendung), den Zahlungsverkehr und das Risikomanagement im Rahmen der Unternehmensfinanzierung. Pendant ist die Produktionswirtschaft. Die Finanzwirtschaft beschäftigt sich mit der finanziellen Sphäre eines Unternehmens, insbesondere auf welche Art und Weise ein Unternehmen Geldkapital beschafft und für welche Zwecke es diese Mittel einsetzt. Die Beschaffung von Geldkapital wird dabei als Finanzierung bezeichnet, während die Mittelverwendung eine Investition darstellt. Gegenstand der Finanzwirtschaft sind mithin alle Vorgänge, die in der finanziellen Sphäre eines Unternehmens stattfinden.

DAS BETRIEBLICHE RECHNUNGSWESEN

Ist das wichtigste Informationssystem von Unternehmen. Es erfasst alle Maßnahmen zur zahlenmäßigen Erfassung und systematischen Aufbereitung wirtschaftlicher Vorgänge im Unternehmen und zwischen Unternehmen und seiner Umwelt. Es liefert Informationen über den betrieblichen Prozess der Leistungserstellung und über die finanziellen und leistungsmäßigen Beziehungen des Unternehmens zu seinen Märkten.

Das betriebliche Rechnungswesen wird in ein internes und externes Rechnungswesen unterteilt. Das Externe Rechnungswesen (= Finanzbuchhaltung) erfasst die Vorgänge zwischen dem Unternehmen und seiner Umwelt (durch HGB und Steuerrecht geregelt) und umfasst GuV und Bilanzrechnung. Es adressiert Lieferanten, Anteilseigner oder die Finanzbehörde. Beispiele: Erfassung aller Geschäftsvorfälle, Feststellung von Vermögen und Schulden, Jahresabschluss, Ermittlung des Unternehmensergebnisses.

Das Interne Rechnungswesen (= Kosten- und Leistungsrechnung) dient der Planung, Steuerung und Kontrolle. Es wendet sich vor allem an Controlling und Unternehmensführung. Es gibt hinsichtlich Gestaltung keine gesetzlichen Vorschriften. Beispiele: Kalkulation bestehender und neuer Erzeugnisse, Ermittlung des Betriebsergebnisses, Kontrolle der Wirtschaftlichkeit, Lieferung von Kosteninformationen.

KERNELEMENTE DES EXTERNEN RECHNUNGSWESENS

Gemäß § 242 (HGB) müssen Kaufleute zu Beginn des Geschäftsbetriebes und zum Schluss jeden Geschäftsjahres eine Bilanz und eine GuV (Gewinn- und Verlustrechnung) aufstellen. Nicht zum Beginn und Schluss jeden Geschäftsjahres (Ende Vorjahr und Beginn Neujahr wären identisch).

Die Bilanz ist eine Gegenüberstellung von Vermögen und Kapital eines Unternehmens am Bilanzstichtag. Die GuV stellt die Aufwendungen und Erträge einer Abrechnungsperiode gegenüber. Sie ermittelt den Jahresüberschuss oder den Jahresfehlbetrag. Es werden damit die Quellen des Erfolgs bzw. Misserfolgs aufgezeigt.

AUFGABEN DER KOSTEN- UND LEISTUNGSRECHNUNG

Ermittlung der Herstellungskosten der Erzeugnisse (fertig und unfertig) für die Handels- und Steuerbilanz. Kalkulation der Angebotspreise bzw. der Selbstkosten. Ermittlung des operativen betrieblichen Erfolgs. Kontrolle der Kosten in den Verantwortungsbereichen…

AUFBAU DER KOSTEN- UND LEISTUNGSRECHNUNG

“Erläutern Sie Teilgebiete und Inhalte der Kostenstellenrechnung.”

Aufgaben der Kostenstellenrechnung:

1.) Erfassung und ggf. Planung der den Kostenträgern nicht direkt zurechenbaren Kostenträgergemeinkosten (Gemeinkosten) am Ort des Kostenanfalls (Kostenstelle)

2.) Verrechnung der kostenstellenbezogen erfassten Kosten vollständig (Vollkostenrechnung) oder nur zum Teil (Teilkostenrechnung) auf die Kostenträger

Ziel der Kostenstellenrechnung: Eine Wirtschaftlichkeitskontrolle soll somit ermöglicht werden (Plankostenrechnung).

Aufbau: Kostenartenrechnung (Welche Kosten in welcher Höhe) > Kostenstellenrechnung (Wo sind die Kosten in welcher Höhe entstanden) > Kostenträgerrechnung (Wofür sind die Kosten in welcher Höhe entstanden)

Kosten sind de facto ein „bewerteter Güterverbrauch“. Die Kostenrechnung stellt eine Abbildung des bewerteten Güterverbrauchs dar. Dabei gilt: Kosten werden zunächst erfasst und gegliedert (Kostenartenrechnung) > dann verteilt (Kostenstellenrechnung) > um anschließend ausgewertet zu werden (Kostenträgerrechnung).

Dieser Vorgang resultiert in der Kostenträgerzeitrechnung (Istkosten = tatsächlich angefallene oder Normalkosten = Durchschnittswerte aus der Vergangenheit). Dabei ist die Plankostenrechnung eine zukunftsbezogene Ermittlung der Kosten. Zusätzlich zur Kostenträgerzeitrechnung ermitteln wir die Stückkosten (für Güter und Dienstleistungen) über die Kostenträgerstückrechnung. Diese gliedert sich in Vollkostenrechnung (alle Kosten dem Kostenträger) und Deckungsbeitragsrechnung (Teilkostenrechnung), die variable Kosten dem Kostenträger verrechnet und deren variable Höhe unmittelbar von der Menge (und / oder Beschäftigung) abhängt.

Nach der Zurechenbarkeit der Kosten unterscheidet man in Einzelkosten (direkte Zuordnung auf die Kostenträger) und den Gemeinkosten (indirekt dem Kostenträger zuordenbar, wird über Kostenstelle zugerechnet)

Nachteile der Vollkostenrechnung: Bei der Vollkostenrechnung kann der Wert des Produkts nicht korrekt errechnet werden. Die Berechnungswerte sind prozentual. Und: Gemeinkosten werden einfach auf die Produkte umgelegt. Damit wird der verursachungsgerechten Zuordnung der Kosten auf die Kostenträger (Produkte) widersprochen.

Vollkostenrechnung = Rechnung mit Gesamtkosten Teilkostenrechnung (Deckungsbeitragsrechnung / DB-Rechnung) = Mit Fix- und variablen Kosten rechnen.